Anomalias

As anomalias em finanças ocorrem quando os resultados obtidos, sob determinadas premissas, diferem significativamente daqueles esperados, observados os modelos comumente aceitos. Uma anomalia pode fornecer evidências de que uma determinada suposição ou modelo, independentemente de ser mais antigo ou novo, não se sustenta na prática, prejudicando as premissas centrais dessa premissa ou modelo[1].

Em finanças, as anomalias têm sido usadas para mostrar desvios da Hipótese do Mercado Eficiente (EMH), Modelo de Precificação de Ativos Financeiros (CAPM) e Finanças Comportamentais (BF)[2]. A título exemplificativo, estão as distorções nos retornos que contradizem a EMH, por exemplo, os efeitos small-cap e o efeito janeiro, nas quais, empresas menores tendem a superar as maiores e há tendência de as ações retornarem mais nos meses de janeiro, respectivamente[1].

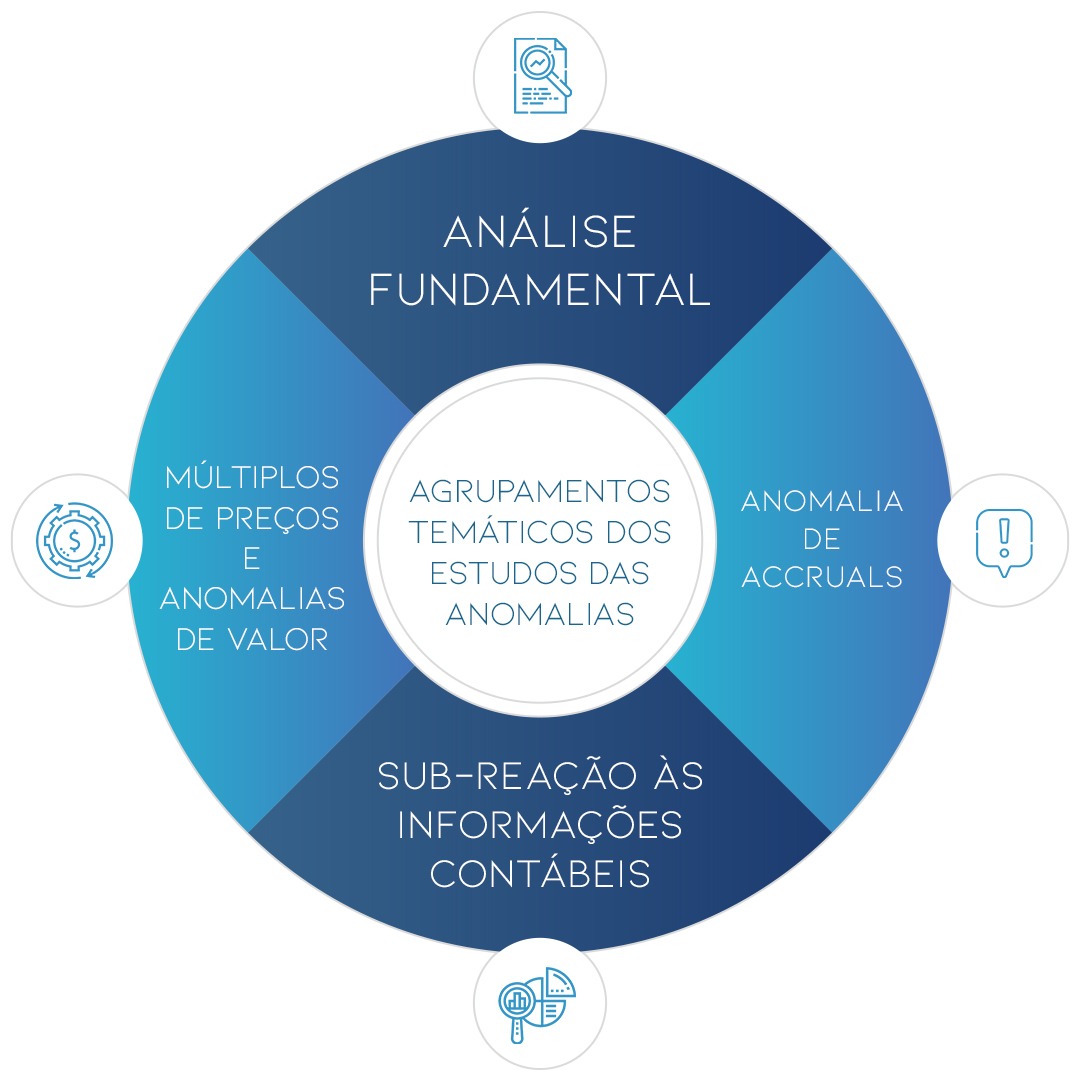

Em uma Revisão Sistemática da Literatura, realizada por Richardson, Tuna e Wysocki[3], encontraram-se quatro agrupamentos temáticos dos estudos das anomalias, sendo: Análise Fundamental; Anomalia de Accruals, que inclui anomalias de investimento relacionadas; Sub-reação às Informações Contábeis, a qual inclui as variações pós-anúncio de lucros (PEAD), e outras formas de impulso e Múltiplos de Preços e Anomalia de Valor.

Nessa mesma perspectiva estão os retornos anormais por meio de reações exageradas no mercado de capitais. Tal sistemática se inicia com a ocorrência de anomalias, que, depois de identificadas, espera-se que ocorra uma adaptação no mercado, uma evolução após uma ineficiência, e, por fim, o retorno ao mercado eficiente, com uso racional das informações relacionadas à precificação desses valores.

As reações exageradas são evidências de anomalias por ineficiência do mercado de capitais e, consequentemente, podem ser utilizadas como estratégia para negociação e potencializar a maximização dos retornos anormais [4][5]. Esses choques de preços podem ocasionar efeitos subsequentes, momento - tendência de os preços dos ativos em alta continuarem a subir, e os preços em queda continuarem caindo -, e contrário - tendência dos preços dos ativos de mudar sua direção atual[6][7].

Assim, três hipóteses podem ser exploradas, sendo: hipótese de reações exageradas, na qual se postula que os investidores excedem as informações atuais, causando negociações excessivas e choques de preços iniciais os quais podem levar a reversões de preços[4][5][8][9][10]; hipótese dos mercados adaptáveis no sentido de que o comportamento do mercado se adapta a um determinado ambiente financeiro[11]; e a hipótese do mercado eficiente, no qual os preços sempre refletem as informações disponíveis [12].

Análise Fundamental

A Análise Fundamental é conceituada como uma prática que depende fortemente da análise dos dados das demonstrações financeiras atuais e passadas para identificar quando o valor da empresa subjacente difere dos preços de mercado vigentes [13]. Os sinais fundamentais fornecem informações sobre os retornos futuros que estão associados com as notícias de ganhos futuros e que podem ser usados para prever retornos anormais futuros.

A maioria das pesquisas de análise fundamental em contabilidade busca apresentar melhores previsões de lucros ou retornos de ações para auxiliar na avaliação ou identificação de títulos mal-avaliados [3]. As informações das demonstrações financeiras são produzidas por um sistema contábil, o qual pode refletir o risco do ativo subjacente de um negócio, cuja sistemática de contabilização no reconhecimento das receitas e gastos incorridos tendem a gerar valores contábeis e de mercado diferentes, e o entendimento dessa prática pode ser usado para medir e prever riscos.

Além do mais, a análise fundamental estuda a causa do movimento do mercado, ou seja, na abordagem fundamental analisam-se todos os fatores relevantes que podem afetar os preços no mercado com o intuito de averiguar o valor intrínseco desse mercado[14]. Alguns exemplos de variáveis as quais podem ser utilizadas como indicadoras de anomalias na análise fundamental são:

INDICADORES DE VALUATION

| P/L | Divisão do preço de mercado da ação de uma empresa pelo seu lucro por ação. O índice P/L indica o número de períodos que um investidor precisaria para recuperar o valor investido. Ademais, o comportamento do P/L reflete a euforia do mercado, ocorrendo maior atratividade pelas ações de uma empresa o P/L aumenta, indicando maior confiança do mercado. Por outro lado, risco crescente no comportamento das ações de uma empresa, o P/L diminui, indicando maior incerteza dos investidores. |

| P/VPA | Divisão do preço de mercado da ação de uma empresa pelo seu Patrimonial Líquido (PL) por ação. O índice P/VPA indica o valor que um investidor estaria disposto a desembolsar para aquisição das ações de uma empresa em relação ao seu PL. |

| P/EBIT | Divisão do preço de mercado da ação de uma empresa pelo seu EBIT por ação. O Earnings before interest and taxes (EBIT) é a estimação do resultado operacional da empresa. O EBIT pode ser calculado por meio da seguinte fórmula: Resultado Bruto - Despesas Operacionais. |

| PSR | Divisão do preço de mercado da ação de uma empresa pela sua Receita Líquida por ação. O índice PSR reflete a precificação das ações de uma empresa em relação à Receita Líquida. Quanto menor o PSR, indica que menos o investidor pagaria por cada unidade de venda. A indicação para os investidores é utilizar o PSR em análise setorial, pois cada setor tem as suas especificidades. |

| PREÇO/ATIVOS | Divisão do preço de mercado da ação de uma empresa pelos seus Ativos totais por ação. O P/A é um dos índices que pode indicar se as ações de uma empresa estão sobrevalorizadas ou subvalorizadas no mercado. Orienta-se utilizá-lo em conjunto com P/VPA. |

| PREÇO/ATIV CIRC LIQ | Divisão do preço de mercado da ação de uma empresa pelos seus Ativos Circulantes Líquidos por ação. Ativo Circulante Líquido refere-se aos ativos circulantes subtraídos das dívidas de curto prazo. |

| LPA | Lucro por Ação (LPA) é o indicador obtido pela divisão do Lucro Líquido de uma empresa pela quantidade de suas ações outstanding do período. |

| EV/EBITDA | Divisão do Enterprise Value (Valor da Empresa) de uma empresa pelo seu EBITDA. O Earnings before interest, taxes, depreciation and amortization (EBITDA) é o lucro antes dos juros, depreciação, exaustão, amortização e do Imposto de Renda, portanto, refere-se ao fluxo de caixa operacional antes do Imposto de Renda. |

| EV/EBIT | Divisão do Enterprise Value (Valor da Empresa) de uma empresa pelo seu EBIT. O Earnings before interest and taxes (EBIT) é a estimação do resultado operacional da empresa. O EBIT pode ser calculado por meio da seguinte fórmula: Resultado Bruto - Despesas Operacionais. |

| PREÇO/CAPITAL DE GIRO | Divisão do preço de mercado da ação de uma empresa pelo seu Capital de Giro por ação. O cálculo do Capital de giro é a subtração do Ativo Circulante pelo Passivo Circulante. |

INDICADORES DE RENTABILIDADE

| ROE | Divisão do Lucro líquido de uma empresa pelo seu PL. Informa a capacidade de uma empresa agregar valor com seus próprios recursos. |

| ROIC | Métrica que aponta o retorno que a empresa consegue sobre o capital total aplicado. O Retorno sobre o Capital Investido (ROIC) é calculado pela divisão do EBIT pelo resultado dos Ativos após subtração do Disponível (Caixa e Equilavante de Caixa) e dos Fornecedores. O Earnings before interest and taxes (EBIT) é a estimação do resultado operacional da empresa. O EBIT pode ser calculado por meio da seguinte fórmula: Resultado Bruto - Despesas Operacionais. |

| EBIT/ATIVO | Divisão do EBIT de uma empresa pelos seus Ativos totais. O Earnings before interest and taxes (EBIT) é a estimação do resultado operacional da empresa e pode ser calculado por meio da seguinte fórmula: Resultado Bruto - Despesas Operacionais. |

| CRESCIMENTO RECEITA | Métrica que aponta o crescimento da Receita Líquida de uma empresa em um período. Representa, então, se as receitas da empresa aumentaram ou diminuíram nesse período. |

| GIRO ATIVOS | Divisão da Receita Líquida de uma empresa pelo seu Ativo total. Indica a eficiência com a qual a empresa usa seus ativos para gerar receitas. |

| MARGEM BRUTA | Divisão do Lucro Bruto de uma empresa pela sua Receita Líquida. Indica a porcentagem de cada unidade monetária de receita que sobrou após os custos. |

| MARGEM EBIT | Divisão do EBIT de uma empresa pela sua Receita Líquida. Portanto, é uma métrica de indicação da eficiência operacional de uma empresa, ou seja, cada unidade monetária de receita residual após o pagamento dos gastos operacionais, inclusos os de produção. O Earnings before interest and taxes (EBIT) é a estimação do resultado operacional da empresa. O EBIT pode ser calculado por meio da seguinte fórmula: Resultado Bruto - Despesas Operacionais. |

| MARGEM LÍQUIDA | Divisão do Lucro Líquido de uma empresa pela sua Receita Líquida, ou seja, é a indicação do lucro líquido obtido em relação à receita líquida. |

INDICADORES DE ENDIVIDAMENTO

| LIQUIDEZ CORRENTE | Divisão do Ativo Circulante de uma empresa pelo seu Passivo Circulante, sendo, portanto, um indicativo da capacidade de desembolso de uma empresa no curto prazo. |

| DÍVIDA BRUTA/PATRIM | Divisão da Dívida Bruta total de uma empresa pelo seu Patrimônio Líquido, indicando o quanto a empresa estaria utilizando de capital de terceiros em relação ao capital próprio. |

| DÍVIDA LÍQUIDA/PATRIM | Divisão da Dívida Líquida de uma empresa pelo seu Patrimônio Líquido. A Dívida Líquida refere-se à Dívida Bruta subtraído o Disponível (Caixa e Equilavante de Caixa). |

| DÍVIDA LÍQUIDA/EBITDA | Divisão da Dívida Líquida de uma empresa pelo seu Ebitida. A Dívida Líquida refere-se à Dívida Bruta subtraído o Disponível (Caixa e Equivalente de Caixa). O Earnings before interest, taxes, depreciation and amortization (EBITDA) é o lucro antes dos juros, depreciação, exaustão, amortização e do Imposto de Renda, portanto, refere-se ao fluxo de caixa operacional antes do Imposto de Renda. |

| PL/ATIVOS | Divisão do Patrimônio Líquido de uma empresa pelos seus Ativos. |

Anomalia de Accruals

A informação contábil é baseada no regime de competência (accrual basis), onde os efeitos de transações e outros eventos são reportados nos períodos nos quais ocorrem, mesmo que os pagamentos e recebimentos à vista resultantes ocorram em período diferente, provocando, dessa forma, acumulações intertemporais[15]. Assim, os accruals representam uma diferença entre o lucro e o fluxo de caixa.

Os estudos das Anomalias de Accruals têm se dividido a respeito de se a anomalia realmente representa o erro de precificação do mercado. Se sim, o que o causa, por que não foi arbitrado e se um investidor pode ganhar com isso [16].

Para aplicação da estimação de Anomalia de Accruals, o modelo Jones Modificado tem sido o mais utilizado na literatura internacional e nacional, embora outros modelos mais recentes possam oferecer perspectivas diferentes. Neste modelo o gerenciamento de resultados é detectado por meio de accruals discricionários (DA), de acordo com as Equações abaixo[17]:

TAit = EBXIit - CFOit

NDAit = αi[1/Ait-1] + β1i [∆REVit - ∆RECit] + β2i[PPEit]

TAit/Ait-1 = αi[1/Ait-1] + β1i[∆REVit] + β2i[PPEit] + εit

DAit = TAit - NDAit

TAit = EBXIit - CFOit

NDAit = αi[1/Ait-1] + β1i [∆REVit - ∆RECit] + β2i[PPEit]

TAit/Ait-1 = αi[1/Ait-1] + β1i[∆REVit] + β2i[PPEit] + εit

DAit = TAit - NDAit

Em que: TAit =accruals totais da empresa i no período t; EBXIit = lucro líquido da empresa i no período t, CFOit = fluxo de caixa operacional da empresa i no período t; NDA it = acumulações não discricionárias da empresa i no período t; Ait-1 = ativo total da empresa i no período t-1; ∆REVit = variação da receita bruta da empresa i entre os períodos t e t-1, ponderados pelos ativos totais no empresa do período t-1; ∆RECit = variação das contas a receber da empresa i entre os períodos t e t-1, ponderados pelos ativos totais no final do período t-1; PPEit = imobilizado e intangível da empresa i no período t-1, ponderados pelos ativos totais no final do período t-1; DAit = acumulações discricionárias da empresa i no período t.

É possível utilizar, para efeito de comparação, o modelo dos comportamentos anormais das decisões operacionais, a fim de evidenciar possíveis gerenciamentos por atividades reais, conforme Equações abaixo [18]:

Prodt/At-1 = α0 + α1[1/At-1] + β1[Rt/At-1] + β2[∆Rt/At-1] + β3[∆Rt-1/At-1] + εit

Despt/At-1 = α0 + α1[1/At-1] + β1[Rt/At-1] + εit

REMit = Ab_Prodit + (-1 * Ab_Despit)

Prodt/At-1 = α0 + α1[1/At-1] + β1[Rt/At-1] + β2[∆Rt/At-1] + β3[∆Rt-1/At-1] + εit

Despt/At-1 = α0 + α1[1/At-1] + β1[Rt/At-1] + εit

REMit = Ab_Prodit + (-1 * Ab_Despit)

Em que: Prodit = custos de produção da empresa i no período t; At-1 = ativo total da empresa i do período t-1; Rit = receitas líquidas da empresa i no período t; ΔRit = variação das receitas líquidas da empresa i do período t-1 para o período t; ΔRit-1 = variação das receitas líquidas da empresa i do período t-2 para o período t-1; Despit = despesas com vendas gerais e administrativas da empresa i no período t; Rit-1 = as receitas líquidas da empresa i no período t-1; REMit = erros de estimação dos custos de produção e das despesas operacionais, por meio da soma do comportamento anormal dos custos de produção (Ab_Prodit) e das despesas operacionais (Ab_Despit), multiplicado por -1.

Sub-reação às Informações Contábeis

Na Sub-reação às Informações Contábeis, analisam-se as informações geradas constantemente pelas empresas e absorvidas pelos agentes econômicos, principalmente aqueles detentores das ações das empresas. Uma das formas como ocorre a sinalização para o mercado das informações pertinentes às empresas é por meio dos eventos corporativos, entre eles as divulgações dos resultados.

O fato de as empresas, por questões regulamentares, divulgarem para o mercado as informações financeiras faz com que a assimetria possa estar presente, pois cada empresa tem a oportunidade de sinalizar ou não a verdadeira qualidade das informações[19]. Portanto, os estudos de eventos tornaram-se uma ferramenta importante na pesquisa de mercado de capitais como forma de testar a eficiência do mercado, inclusive na literatura contábil, visto que o efeito dos anúncios de lucros sobre os preços das ações tem recebido muita atenção[20].

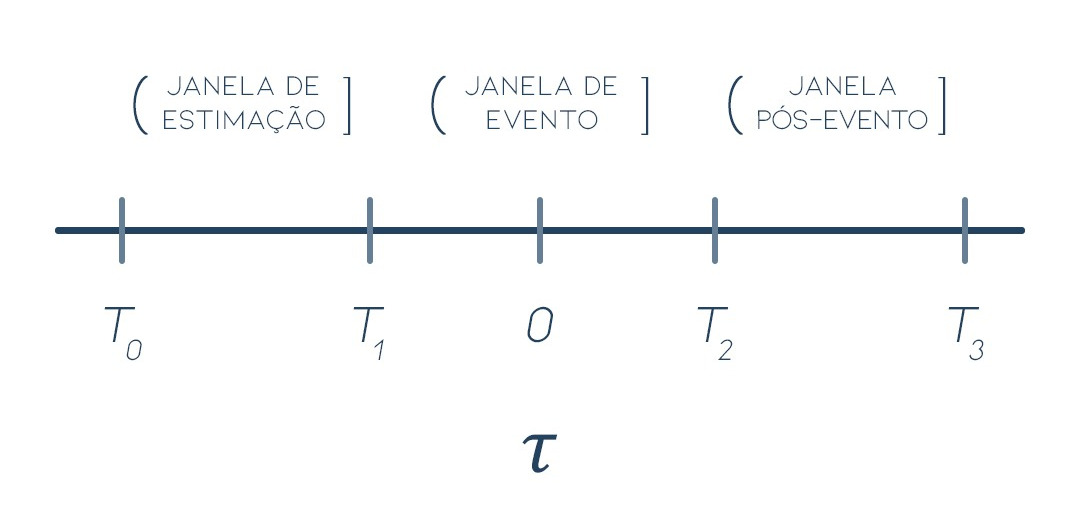

Assim, os eventos de interesse são definidos como τ = 0. As janelas dos eventos são consideradas τ = T1+1 para τ = T2, e as janelas de estimações, τ = T0+1 para τ = T1, conforme abaixo.

Os retornos normais e os procedimentos de estimação são calculados ajustados ao risco e ao mercado. O modelo de mercado é um modelo estatístico que relaciona o retorno de qualquer título com o retorno da carteira de mercado, onde, AR it e Rmt são os retornos do período t sobre o título i; e a carteira de mercado εit é o termo de perturbação de média zero, e αi e βi são os parâmetros do modelo de mercado, conforme Equação abaixo[20].

Rit = αi + βiRmt + εit

Rit = αi + βiRmt + εit

Retorno Anormal(AR)it = Retorno(R)it - E(Rit | Xt)

Retorno Anormal(AR)it = Retorno(R)it - E(Rit | Xt)

Múltiplos de Preços e Anomalia de Valor

Os Múltiplos de Preços referem-se a quaisquer índices que utilizam o preço das ações de uma empresa em conjunto com alguma métrica financeira[22], por exemplo, Preço por Venda (PS), Preço pelo PL (P/VPA) e Enterprise Value pelo Ebitda (EVE), conforme Equações abaixo.

Preço por Venda(PSR) = (Preço da Ação) / (Receita por Ação)

Preço pelo PL(P/VPA) = (Preço da Ação) / (Valor contábil do patrimônio líquido por ação)

Enterprise Value pelo Ebitda(EVE) = (Enterprise Value) / Ebitda

Preço por Venda(PSR) = (Preço da Ação) / (Receita por Ação)

Preço pelo PL(P/VPA) = (Preço da Ação) / (Valor contábil do patrimônio líquido por ação)

Enterprise Value pelo Ebitda(EVE) = (Enterprise Value) / Ebitda

Os múltiplos de preço permitem que os investidores possam avaliar o valor de mercado das ações de uma empresa em relação a uma métrica financeira, como lucro, fluxo de caixa ou valor contábil[22]. Podem também ser usados para avaliar as ações de empresas comparáveis.

Nos Múltiplos de Preços e Anomalia de Valor, observa-se que os investidores adquirem e avaliam ações e outros títulos financeiros para os fluxos de caixa futuros que geram. Esses fluxos de caixa são mais difíceis de prever e mais incertos porque não são contratados e são pagos somente após o cumprimento dos compromissos com os credores da empresa[23]. Dessa forma, ao avaliarem uma ação, os investidores consideram explícita ou implicitamente os fluxos de caixa futuros que esperam receber dos dividendos e o risco inerente ao preço futuro das ações.

Alguns debates nas últimas décadas nessa linha de pesquisa avaliam se a relação positiva entre múltiplos como a relação do valor contábil e o valor de mercado (VPA/P) e retornos futuros das ações é gerada a partir de risco ou erro de precificação[3]. Outras discussões começam a vincular combinação de VPA/P, Lucro por Preço (L/P) e crescimento de lucros nas relações com retornos futuros. A literatura recente está começando a incorporar uma compreensão da sistemática contábil para ajudar a orientar essa análise empírica.

Reações Exageradas

As pessoas tendem a reagir de forma exagerada a notícias e eventos dramáticos, independentemente de esses eventos serem de natureza positiva ou negativa[8]. Espera-se que as pessoas sejam principalmente racionais, todavia às vezes podem reagir de forma exagerada durante períodos de alta volatilidade do mercado de capitais, portanto se aplicam os princípios da hipótese dos mercados adaptáveis, na qual os mercados financeiros evoluem e podem ser ineficientes de tempos em tempos, contudo no geral a evolução é em direção à eficiência do mercado[5].

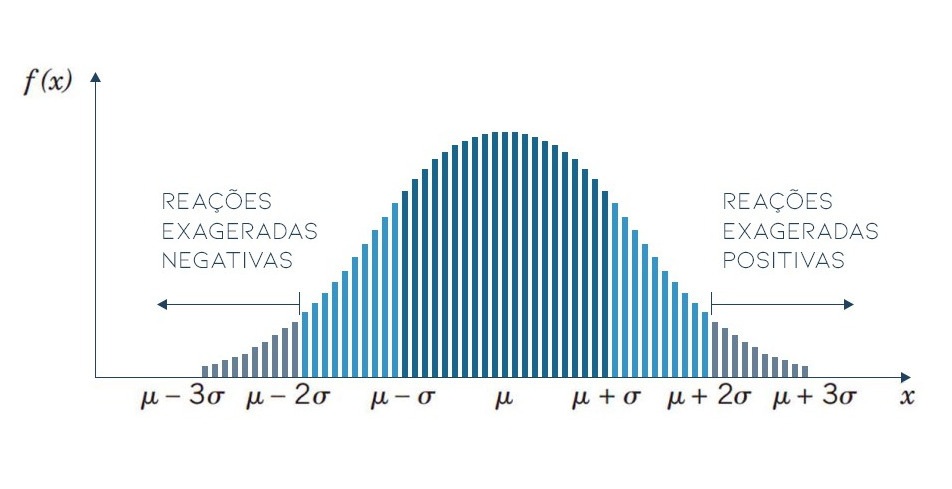

Nessa perspectiva, dada a ocorrência de anomalias de valores, uma dispersão do comportamento dos investidores, espera-se uma reação comportamental, ou seja, uma reação exagerada no mercado de capitais. Umas das formas de calcular os níveis da determinação das reações exageradas é a utilização do modelo proposto por Plastun, Siband, Gupta e Wohar[5], onde se usa a abordagem a qual afirma que os retornos anormais estão relacionados ao número de desvios-padrão adicionados à média.

Considerando que um desvio-padrão é considerado como inconsistente com a definição de reação exagerada, dois desvios-padrão podem ser considerados como consistentes, de acordo com a Figura abaixo.

Portanto, as reações exageradas representam o excesso dos retornos obtidos da diferença dos retornos no período t pela média dos retornos que os antecedem acrescidos (diminuídos) de desvios-padrão dos retornos nos mesmos períodos e pode ser entendida como uma resposta comportamental dos investidores tendo em vista novas informações, conforme Equações abaixo[5].

Ei > Rn + κ × δn

Ei < Rn - κ × δn

Ei > Rn + κ × δn

Ei < Rn - κ × δn

Em que: Ei = representa o excesso do retorno diário; Rn = é o retorno médio diário no período n; k = é o desvio-padrão nos retornos diários no período n; δn = é o parâmetro de identificação de reação exagerada.

Referências

- Hayes, Adam (2021). Anomaly Definition. Investopedia. Recuperado de https://www.investopedia.com/terms/a/anomaly.asp

- Frankfurter, G. M., & McGoun, E. G. (2001). Anomalies in finance: What are they and what are they good for?. International review of financial analysis, 10(4), 407-429.t

- Richardson, S., Tuna, I., & Wysocki, P. (2010). Accounting anomalies and fundamental analysis: A review of recent research advances. Journal of Accounting and Economics, 50(2-3), 410-454.

- Dyl, E. A., Yuksel, H. Z., &Zaynutdinova, G. R. (2019). Price reversals and price continuations following large price movements. Journal of Business Research, 95, 1-12.

- Plastun, A., Sibande, X., Gupta, R., &Wohar, M. E. (2021). Evolution of price effects after one-day abnormal returns in the US stock market. The North American Journal of Economics and Finance, 57, 101405.

- Asgharian, H., & Hansson, B. (2009). An analysis of momentum and contrarian anomalies using an orthogonal portfolio approach. Applied Economics Letters, 16(6), 625-628.

- Youssef, H. B. M. H., El Moubarki, L., &Sioud, O. B. (2010). Can diversification degree amplify momentum and contrarian anomalies?. Review of Accounting and Finance.

- Mun, J. C., Vasconcellos, G. M., & Kish, R. (2000). The contrarian/overreaction hypothesis: An analysis of the US and Canadian stock markets. Global Finance Journal, 11(1-2), 53-72.

- De Bondt, W. F., & Thaler, R. (1985). Does the stock market overreact?. The Journal of finance, 40(3), 793-805.

- De Bondt, W. F., & Thaler, R. H. (1987). Further evidence on investor overreaction and stock market seasonality. The Journal of finance, 42(3), 557-581.

- Lo, A. W. (2019). The adaptive markets hypothesis (pp. 176-221). Princeton University Press.

- Fama, E. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. Journal of Finance, 25, 383-417.

- Abarbanell, J. S., & Bushee, B. J. (1998). Abnormal returns to a fundamental analysis strategy. Accounting Review, 19-45.

- Murphy, John J. Análise Técnica do Mercado Financeiro. Editora Alta Books, 2021.

- Comitê de Pronunciamento Contábil – CPC. (2019). Pronunciamento Técnico CPC 00 (R2): Estrutura Conceitual para Relatórios Financeiros. http://www.cpc.org.br

- Green, J., Hand, J. R. M., & Soliman, M. T. (2009). The Demise of the Accruals Anomaly. working paper.

- Dechow, P. M., Sloan, R. G., & Sweeney, A. P. (1995). Detecting Earnings Management. The Accounting Review, 70(2), 193–225.

- Roychowdhury, S. (2006). Earnings management through real activities manipulation. Journal of Accounting and Economics, 42, 335-370.

- Connelly, B. L., Certo, S. T., Ireland, R. D., & Reutzel, C. R. (2011). Signaling theory: A review and assessment. Journal of management, 37(1), 39-67.

- Kothari, S. P., & Warner, J. B. (2007). Econometrics of event studies. In Handbook of empirical corporate finance (pp. 3-36). Elsevier.

- MacKinlay, A. C. (1997). Event studies in economics and finance. Journal of economic literature, 35(1), 13-39.

- Kenton, Will (2020). Price Multiple Definition. Investopedia. Recuperado de https://www.investopedia.com/terms/p/pricemultiples.asp

- Narayanan, V. G., & Campbell, D. (2017). Financial Accounting. Harvard Business Publishing.

-

Hayes, Adam (2021). Anomaly Definition. Investopedia. Recuperado de https://www.investopedia.com/terms/a/

anomaly.asp - Frankfurter, G. M., & McGoun, E. G. (2001). Anomalies in finance: What are they and what are they good for?. International review of financial analysis, 10(4), 407-429.t

- Richardson, S., Tuna, I., & Wysocki, P. (2010). Accounting anomalies and fundamental analysis: A review of recent research advances. Journal of Accounting and Economics, 50(2-3), 410-454.

- Dyl, E. A., Yuksel, H. Z., &Zaynutdinova, G. R. (2019). Price reversals and price continuations following large price movements. Journal of Business Research, 95, 1-12.

- Plastun, A., Sibande, X., Gupta, R., &Wohar, M. E. (2021). Evolution of price effects after one-day abnormal returns in the US stock market. The North American Journal of Economics and Finance, 57, 101405.

- Asgharian, H., & Hansson, B. (2009). An analysis of momentum and contrarian anomalies using an orthogonal portfolio approach. Applied Economics Letters, 16(6), 625-628.

- Youssef, H. B. M. H., El Moubarki, L., &Sioud, O. B. (2010). Can diversification degree amplify momentum and contrarian anomalies?. Review of Accounting and Finance.

- Mun, J. C., Vasconcellos, G. M., & Kish, R. (2000). The contrarian/overreaction hypothesis: An analysis of the US and Canadian stock markets. Global Finance Journal, 11(1-2), 53-72.

- De Bondt, W. F., & Thaler, R. (1985). Does the stock market overreact?. The Journal of finance, 40(3), 793-805.

- De Bondt, W. F., & Thaler, R. H. (1987). Further evidence on investor overreaction and stock market seasonality. The Journal of finance, 42(3), 557-581.

- Lo, A. W. (2019). The adaptive markets hypothesis (pp. 176-221). Princeton University Press.

- Fama, E. (1970). Efficient Capital Markets: A Review of Theory and Empirical Work. Journal of Finance, 25, 383-417.

- Abarbanell, J. S., & Bushee, B. J. (1998). Abnormal returns to a fundamental analysis strategy. Accounting Review, 19-45.

- Murphy, John J. Análise Técnica do Mercado Financeiro. Editora Alta Books, 2021.

- Comitê de Pronunciamento Contábil – CPC. (2019). Pronunciamento Técnico CPC 00 (R2): Estrutura Conceitual para Relatórios Financeiros. http://www.cpc.org.br

- Green, J., Hand, J. R. M., & Soliman, M. T. (2009). The Demise of the Accruals Anomaly. working paper.

- Dechow, P. M., Sloan, R. G., & Sweeney, A. P. (1995). Detecting Earnings Management. The Accounting Review, 70(2), 193–225.

- Roychowdhury, S. (2006). Earnings management through real activities manipulation. Journal of Accounting and Economics, 42, 335-370.

- Connelly, B. L., Certo, S. T., Ireland, R. D., & Reutzel, C. R. (2011). Signaling theory: A review and assessment. Journal of management, 37(1), 39-67.

- Kothari, S. P., & Warner, J. B. (2007). Econometrics of event studies. In Handbook of empirical corporate finance (pp. 3-36). Elsevier.

- MacKinlay, A. C. (1997). Event studies in economics and finance. Journal of economic literature, 35(1), 13-39.

-

Kenton, Will (2020). Price Multiple Definition. Investopedia. Recuperado de https://www.investopedia.com/terms/p/

pricemultiples.asp - Narayanan, V. G., & Campbell, D. (2017). Financial Accounting. Harvard Business Publishing.